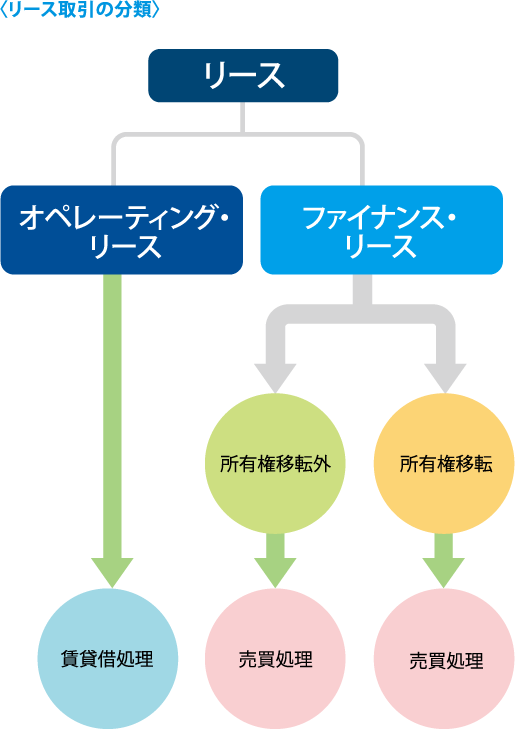

リースの分類

- ファイナンス・リース

-

- ● フル・ペイアウト

- ● 中途解約禁止

リース料総額の現在価値

≧見積現金購入価格×90%

≧経済的耐用年数×75%

- オペレーティング・リース

-

● ファイナンス・リース以外の

リース

ファイナンス・

リースの分類

- 所有権移転

ファイナンス・リース -

- ● 譲渡条件付リース

- ● 割安購入選択権付リース

- ● 特別仕様物件リース

- 所有権移転外

- ● 所有権移転リース以外

適用対象となるお客様

会社法における大会社(資本金5億円以上、負債総額200億円以上)およびその子会社。金融商品取引法の適用を受ける有価証券報告書提出会社およびその子会社・関連会社

※上記以外のお客様(中小企業)は、所有権移転外ファイナンスについて「賃貸借処理」(オフバランス)することができます。

所有権移転外ファイナンスリースの会計処理の方法

A.原則処理

-

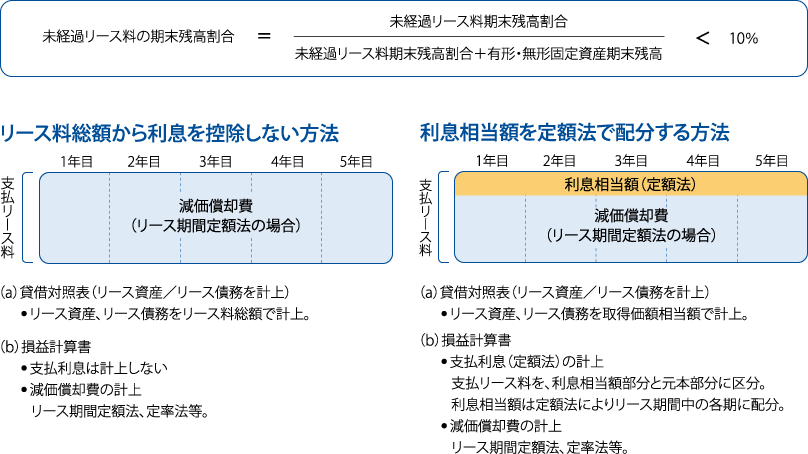

(a)貸借対照表(リース資産/リース債務を計上)

- リース資産、リース債務を取得価額相当額で計上。

-

(b)損益計算書

- 支払利息(利息法)の計上

支払リース料を、利息相当額部分と元本部分に区分。

利息相当額は利息法によりリース期間中の各期に配分。 -

減価償却費の計上

リース期間定額法、定率法等。

- 支払利息(利息法)の計上

B.簡便処理(リース料総額に重要性が乏しい場合)

未経過リース料の期末残高割合が10%未満の場合は、定額で費用処理できます。

※簡便処理の場合は、リース期間定額法で減価償却を行えば、費用に計上する額は支払リース料と一致し、税務との調整は不要となります。

C.賃貸借処理(個々のリース資産に重要性が乏しい場合)

下記取引は、オペレーティング・リースの会計処理に準じて「賃貸借処理」(オフバランス)が認められています。

(a)個々のリース物件のリース料総額が、購入時に一括費用処理する基準以下のリース取引

(b)リース期間が1年以内のリース取引

(c)企業の事業内容に照らして重要性の乏しいリース取引で、リース契約1件あたりのリース料総額が300万円以下のリース取引

(1)税務上のリース取引とは

リース期間中の支払リース料合計金額が、リース物件の取得価額と付随費用の合計の90%以上(フルペイアウト)と定められており、リース期間中における契約の解除が禁止(ノンキャンセラブル)されているもの、又はこれに準ずるもの。

(2)リースの税務上の取扱い

- ①所有権移転外ファイナンス・リース取引は「売買取引」とみなす。

- ②所有権移転外ファイナンス・リース取引におけるリース資産の賃借人における償却方法は「リース期間定額法」(リース期間を償却期間とし、残存価額をゼロとする定額法)。

- ③「中小企業の会計に関する指針」を適用する場合や、「少額資産」(1契約300万円以下)など個々のリース資産に重要性が乏しい場合、所有権移転外ファイナンス・リースの賃借人が賃借料として損金経理した場合は減価償却費として取り扱われ、損金算入が可能です。

セール・アンド・リースバック取引

原則、リース資産を担保とする「金融取引」として取り扱われますが、下記の場合は金融取引に該当せず、所有権移転外リース取引として取り扱われます。

-

1.借手が貸手に代わり資産(新品)を購入することに相当な理由があり、かつ、立替金等の仮勘定で経理し、借手の購入価額にて貸手に譲渡する場合

*(相当な理由)- 多種類の資産を導入する場合、借手が購入した方が事務効率化になる場合

- 輸入機器の通関業務等、専門的な知識が必要な場合

- 借手が購入した方が安価で購入できる場合

- 2.車輌管理など借手の資産管理事務の省力化を目的とする場合